400 tài khoản bị mất tiền: Agribank đừng viện lý do!

Báo điện tử infonet ngày 27/4/2018 - Theo quan điểm của luật sư, Agribank không thể nói do số tài khoản cần khóa nhiều để lý giải cho việc trễ khóa tài khoản của người mất tiền. Do vậy, trong vụ việc này, trách nhiệm lớn thuộc về Agribank.

Không thể đổ lỗi cho khách hàng trong trường hợp này

Liên quan đến vụ việc hàng loạt chủ tài khoản thẻ mở tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) mất tiền trong đêm 25/4 khi không thực hiện giao dịch, luật sư Nguyễn Doãn Hùng (Công ty Luật TNHH HTC Việt Nam – Đoàn Luật sư thành phố Hà Nội) nhận định, có khả năng những thẻ này của khách hàng đã bị sử dụng ở những máy rút tiền tự động, tức là các cây ATM đã bị cài đặt thiết bị sao chép dữ liệu thông tin của thẻ, dẫn đến một số thẻ bị phát hành giả.

Sau khi sự việc xảy ra, lý giải sự chậm trễ trong việc khóa tài khoản, phía Agribank cho biết nguyên nhân do số lượng tài khoản cần khoá để bảo đảm an toàn tương đối nhiều, lên đến hàng trăm thẻ nên ngân hàng không thao tác kịp.

Tỏ ra không đồng tình với cách giải thích từ phía ngân hàng, luật sư Doãn Hùng viện dẫn: Khi sự cố xảy ra, kinh nghiệm các ngân hàng trên thế giới là không đổ lỗi cho khách hàng, bởi khi nhận tiền gửi vào của khách, trách nhiệm và nghĩa vụ đầu tiên của Ngân hàng là phải áp dụng các biện pháp an toàn, đảm bảo tiền của khách không bị thất thoát.

“Tổ chức tín dụng là một ngân hàng lớn và có tiếng tăm như Agribank lại càng phải có trách nhiệm rõ hơn trong vụ việc này. Việc những cây ATM bị cài đặt thiết bị sao chép hoàn toàn không phải lỗi của những người bị mất tiền, đây là một phần trách nhiệm của Agribank khi không đủ các biện pháp bảo mật. Do vậy, không thể lý giải rằng có lỗi hay không của người sử dụng tài khoản (người bị mất tiền) trừ trường hợp họ làm mất thẻ, hay đánh rơi, truy cập đường dẫn link không đáng tin,…

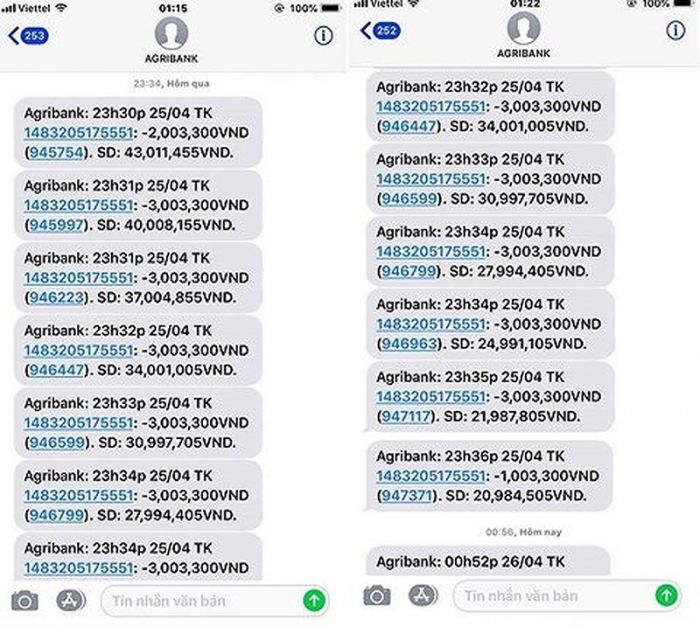

Hơn nữa, với việc khóa chậm tài khoản, hiện nay theo thông tin của Agribank công bố, hơn 400 tài khoản bị đánh cắp tiền, đối với một ngân hàng lớn như Agribank không thể viện dẫn lí do số tài khoản cần khóa nhiều để lí giải cho việc trễ khóa tài khoản của người mất tiền. Do vậy ở đây, trách nhiệm lớn nằm ở phía Agribank” - luật sư Hùng nhấn mạnh.

Khách hàng cần làm gì để bảo vệ quyền lợi

Với các trường hợp xảy ra sự cố tiền trong tài khoản bất ngờ "bốc hơi" nói chung, luật sư Hùng khuyến cáo, ngay khi phát hiện tiền trong tài khoản bị mất mà không phải do chủ thẻ thực hiện giao dịch, chủ thẻ cần ngay lập tức báo cho ngân hàng biết và yêu cầu ngân hàng kiểm tra, thậm chí khóa tài khoản. Sau đó, chủ tài khoản làm văn bản gửi đến ngân hàng để yêu cầu giải quyết.

Chủ thẻ cần xem xét lại các mối quan hệ có khả năng lấy trộm thẻ và sử dụng thẻ, tìm kiếm các thông tin như thông báo giao dịch, tin nhắn để hỗ trợ điều tra.

Nếu muốn lấy được lại tiền đã mất, muốn được ngân hàng giải quyết thì khách hàng phải chứng minh được lỗi thuộc về ngân hàng. Tuy nhiên, việc chứng minh này là vô cùng khó khăn vì không ai có thể khẳng định là khách hàng chưa hề tiết lộ mã pin cho ai. Để xác định việc mất tiền trong thẻ ATM thuộc về lỗi bảo mật của ngân hàng hay sơ suất của chủ thẻ, ngân hàng phải cần một khoảng thời gian điều tra nhất định. Theo quy định trên, ngân hàng có quyền đề nghị khách hàng chờ đợi ngân hàng kiểm tra, xử lý.

Theo Điều 19, 20 Thông tư 19/2016/TT-NHNN của Ngân hàng Nhà nước quy định về hoạt động thẻ ngân hàng thì thời gian làm việc không quá 10 ngày (kể từ ngày nhận được thông báo của khách hàng), ngân hàng phải xác nhận việc đã xử lý thông báo nhận được. Quá 10 ngày làm việc mà ngân hàng vẫn chưa có kết quả thông báo đến khách hàng thì ngân hàng đã vượt quá giới hạn pháp lý mà quy chế phát hành thẻ cho phép. Nếu muốn thêm thời gian để điều tra, xử lý xong vụ việc, ngân hàng phải liên hệ lại với khách hàng.

Trở lại vụ việc Agribank bị "hack" (đánh cắp thông tin - PV) 400 tài khoản,luật sư Nguyễn Doãn Hùng nhắc lại trách nhiệm của Ngân hàng: Khi nhận tiền gửi vào của khách, trách nhiệm và nghĩa vụ đầu tiên của Ngân hàng là phải áp dụng các biện pháp an toàn để đảm bảo tiền của khách không bị thất thoát.

Theo Điều 10 Luật các tổ chức tín dụng 2010, để bảo vệ quyền lợi của khách hàng, các tổ chức tín dụng phải có trách nhiệm sau:

“1. Tham gia tổ chức bảo toàn, bảo hiểm tiền gửi theo quy định của pháp luật và công bố công khai việc tham gia tổ chức bảo toàn, bảo hiểm tiền gửi tại trụ sở chính và chi nhánh;

2. Tạo thuận lợi cho khách hàng gửi và rút tiền, bảo đảm thanh toán đủ, đúng hạn gốc và lãi của các khoản tiền gửi;

3. Từ chối việc điều tra, phong tỏa, cầm giữ, trích chuyển tiền gửi của khách hàng, trừ trường hợp có yêu cầu của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật hoặc được sự chấp thuận của khách hàng…”.

Trong khi đó, theo khoản 2 Điều 5 Thông tư 23/2014/TT-NHNN ngày 19/8/2014 hướng dẫn việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán thì chủ tài khoản có các nghĩa vụ sau:

“c) Kịp thời thông báo cho tổ chức cung ứng dịch vụ thanh toán nơi mở tài khoản khi phát hiện thấy có sai sót, nhầm lẫn trên tài khoản của mình hoặc nghi ngờ tài khoản của mình bị lợi dụng;

d) Hoàn trả hoặc phối hợp với tổ chức cung ứng dịch vụ thanh toán hoàn trả các khoản tiền do sai sót, nhầm lẫn đã ghi Có vào tài khoản thanh toán của mình

…

g) Chịu trách nhiệm về những thiệt hại do sai sót hoặc bị lợi dụng, lừa đảo khi sử dụng dịch vụ thanh toán qua tài khoản do lỗi của mình

…”.

"Như vậy, trong trường hợp tiền trong tài khoản gửi tại ngân hàng Agribank bị mất khi chủ tài khoản không thực hiện bất kỳ giao dịch nào thì khách hàng có thể khởi kiện để yêu cầu ngân hàng bồi thường" - luật sư Hùng khẳng định.

N. Huyền (thực hiện)

Nguồn: https://infonet.vn/400-tai-khoan-bi-mat-tien-agriba...